为什么国内的AI应用软件,感觉都套壳软件,就想着割韭菜,难道我们的程序员就不如国外?

AI Wrapper公司如何盈利:商业模式剖析及成败案例深度研究

近年来,大模型(LLM)服务的兴起催生了一批所谓“AI Wrapper”创业公司。这些公司并不训练自己的AI模型,而是基于OpenAI、Anthropic等提供的现成模型构建应用,将其“包装”成面向特定用途的产品。据统计,2023年有超过50%的AI创业资金都投向了这类没有自研模型、而是包装现有AI的初创公司 (AI Wrappers 2025: Deep Dive into Market Opportunity, Business Models, & Community Insights)。本文将深入分析AI Wrapper公司的商业模式,以及成功与失败案例,探讨它们如何在激烈竞争中盈利、生存,并展望未来的发展格局。

一、AI Wrapper商业模式解析

什么是AI Wrapper? 通俗来说,AI Wrapper公司就是利用现成的大模型能力,加上一层定制的界面或功能来提供特定服务的企业 (Your ‘AI Startup’ Is Just OpenAI’s API | by Jovan Cicmil | Feb, 2025 | Startup Stash)。他们调用OpenAI、Anthropic等平台的API,将GPT-4、Claude等模型的功能嵌入自己的产品中。例如,将ChatGPT的能力包装成一个写作助手、客服聊天机器人或图像生成应用等。这种模式的优点是开发速度快、初期成本低,小团队甚至个人开发者也能在短时间内推出AI产品。然而,其核心高度依赖第三方技术:“护城河”(竞争壁垒)相当薄弱。有批评者戏称,如果创业想法只是简单地调用别人的API,就几乎不存在护城河,“甚至连一滩水洼都算不上” (Your ‘AI Startup’ Is Just OpenAI’s API | by Jovan Cicmil | Feb, 2025 | Startup Stash)。正因如此,一旦基础模型提供商将同样的功能直接整合到自家产品中,这类“封装”应用就会丧失独立的价值主张。

与传统SaaS的对比: 传统SaaS公司通常拥有自主开发的技术和产品,不依赖单一外部平台。而AI Wrapper更像是“SaaS 2.0”,以AI能力为卖点但本质是对他人技术的再包装。这带来了两方面差异:

- 开发门槛: 构建AI Wrapper所需的模型能力由第三方提供,降低了技术门槛。一些创始人利用No-Code或简易编程就能构建产品(如后文的FormulaBot案例)。这使得“任何人只要花一晚熟悉OpenAI API就能成为AI创始人” (AI website builder was shut down : r/SaaS)。相比之下,传统SaaS往往需要较长的自主研发周期。

- 竞争壁垒: 由于门槛低,市场上充斥着类似的AI应用,竞争异常激烈 (AI website builder was shut down : r/SaaS)。传统SaaS的护城河可能在于独特算法、数据或客户资源,而AI Wrapper若没有附加的独特价值,很容易被复制或被上游供应商挤压。在AI创业领域,“薄薄地包了一层GPT”几乎成了2024年对创业公司最大的贬义 (Sam Altman said: 'OpenAI will steamroll you.' Sounds scary? But the ...)。

与大模型提供商的共存: AI Wrapper公司与OpenAI等大厂既有合作又有潜在竞争关系。一方面,Wrapper需要依赖这些模型提供基础算力,双方是生态合作伙伴;但另一方面,正如OpenAI CEO Sam Altman所警告的,如果一家初创公司仅仅把GPT当底层做些小改动,那么随着OpenAI不断改进模型,“我们(OpenAI)终将碾压你” (Sam Altman: OpenAI is “going to steamroll you” if your startup is a wrapper on GPT-4 - Tech Startups)。Altman的意思是:OpenAI的模型升级会很快填补现有功能空白,如果创业公司假设模型能力停滞并围绕其局限做文章,下一代模型推出时这些附加功能可能就变成多余。事实上,OpenAI在2023年末开放了定制GPT的功能,让普通用户几分钟内就能创建自己的专用ChatGPT (Goodbye Gen AI Wrapper Startups - Grapevine)。这一举措被业内视为在 “一击之下消灭所有简单封装应用” (OpenAI is out for all wrappers - I said it, now it's happened : r/ycombinator)——许多此前靠提供定制聊天机器人服务的创业公司,其独特性突然大幅降低。可以说,大厂在快速完善平台能力的同时,也无意间压缩了这些小公司的生存空间。

盈利模式与成本结构: 虽然依赖外部模型,但AI Wrapper公司的商业模式本质上仍是SaaS,只是成本结构中多了一项API调用支出。这类公司通常通过订阅制(按月/年收费)或按使用量计费,或者两者结合来创收 (AI Wrappers 2025: Deep Dive into Market Opportunity, Business Models, & Community Insights)。订阅模式带来可预测的经常性收入,便于预算规划;按使用计费则降低初期门槛,用户用多少付多少,更灵活但收入波动大。不少AI工具选择基础订阅费+超额用量收费的混合方案,以兼顾收益稳定和用户弹性。例如,Chatbase提供多档订阅套餐,从入门的免费/低价方案到高达$399/月的企业方案,不同层级限制聊天机器人数量和请求次数,大部分收入实际上来自高价位的企业订阅 (How a college student reached $64,000/mo in 6 months by being an AI first mover - Indie Hackers)。再如PhotoAI后来推出了包年订阅优惠,一次性收取年费以锁定用户 (Pieter Levels just passed $100,000 a month in revenue with PhotoAI - Indie Hackers)。

值得注意的是,AI Wrapper需要将收入的一部分支付给上游模型提供方,并负担自己的服务器及开发成本。因此,只有当用户愿意为改良的体验买单且收费高于API成本时,业务才能成立。成功的AI Wrapper往往通过提供更友好的界面、专业定制功能或整合进特定工作流,来证明自己的服务物有所值 (AI Wrappers 2025: Deep Dive into Market Opportunity, Business Models, & Community Insights)。正如一篇行业报告指出的,创业团队必须平衡好模型授权费、API调用成本与自身提供的附加价值之间的关系,才能确保可持续的利润率。幸运的是,随着技术成熟和规模效应,基础AI服务的成本呈下降趋势:API价格在过去一年多次调降,模型开源可用性提高。这意味着AI Wrapper的经济模型正变得相对更有利可图——基础成本下降提高了毛利空间,小团队也能以SaaS模式高效服务大量用户和企业。

二、成功案例分析

虽然质疑声不断,但也有不少AI Wrapper公司凭借敏锐的洞察和出色的执行取得了亮眼的成绩。下面我们通过PhotoAI、FormulaBot、Aragon AI和Chatbase四个案例,分析这些公司如何获取用户、实现增长和盈利,并在竞争中站稳脚跟。

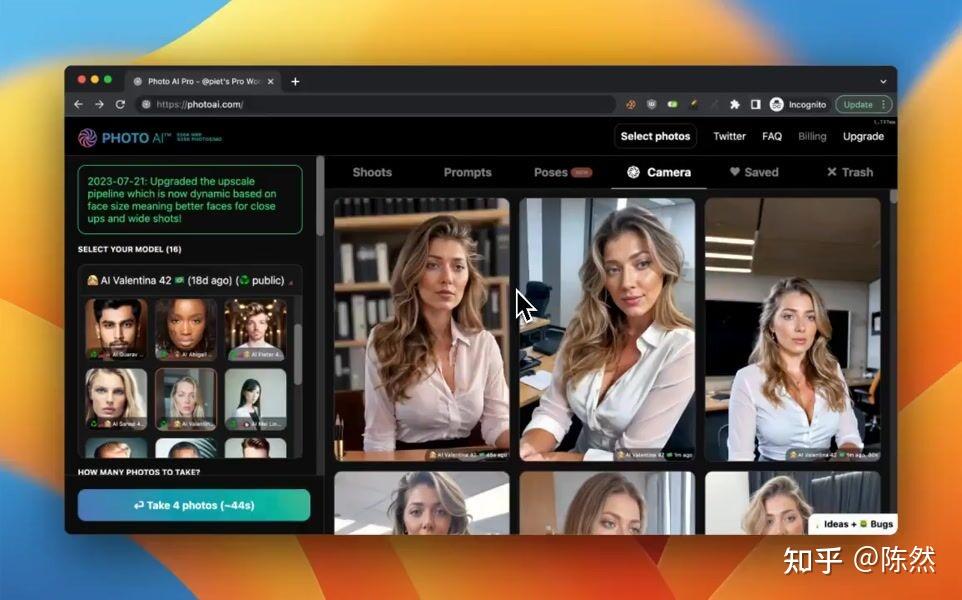

1. PhotoAI:从潮流噱头到实用服务

产品概述: PhotoAI是一个AI摄影服务,允许用户上传个人照片,生成高清且写实的个人形象照(如职业照、头像等)。该项目由独立开发者Pieter Levels创建,于2023年2月上线 (How Solopreneuer Is Making $1.2M ARR With AI)。PhotoAI本质上是对图像生成模型(如Stable Diffusion)的封装应用:通过微调用户提供的照片来生成风格各异但高度逼真的个人画像,相当于一个无需摄影师的线上影楼。

增长与用户获取: PhotoAI的成功很大程度上归功于创始人善于抓住AI应用的风口并快速执行。Pieter在开发PhotoAI前偶然发现了图像生成模型的人像微调潜力:他将自己几张照片输入模型,惊讶地发现可以生成各种风格的画像,并将这一实验分享至社交媒体,引发了病毒式传播 (How Solopreneuer Is Making $1.2M ARR With AI)。2022年底,他顺势推出简单的头像生成站点AvatarAI.me,10天内创收超过10万美元。这证明了市场对AI头像的强烈兴趣。但Pieter也发现这些卡通化头像偏玩具性质,用户新鲜感过后热度迅速消退。事实上,随着大量跟风应用出现,“AI头像”很快被视为一时潮流,其营收随后“对所有人都断崖式下滑”。Pieter敏锐地意识到必须转向更有持久价值的场景,于是花两个月开发了PhotoAI,将重心放在用户真正愿意付费的真人写真上。PhotoAI于2023年2月10日正式上线,仅两天后他便宣布产品已接近盈亏平衡。上线短短半年,月经常性收入(MRR)稳定在5万美元左右。

PhotoAI的推广主要依靠创始人的个人影响力和口碑传播。Pieter本人在数字游民和独立开发者圈有相当知名度(他此前的NomadList等项目积累了大量关注者),因此新产品发布时便获得了社区的热情支持。此外,他擅长利用Twitter等社交媒体制造话题,多次分享PhotoAI的研发历程和成绩,引发转发关注。例如,他在2024年8月的一条帖子宣布PhotoAI月收入突破10万美元,并讨论如何留存因知名播客曝光而涌入的大量新用户 (Pieter Levels just passed $100,000 a month in revenue with PhotoAI - Indie Hackers)。值得一提的是,2024年中Pieter受邀在知名播客主持人Lex Fridman的节目中介绍了PhotoAI,这次露面让他接触到大批目标受众(对机器学习和AI应用感兴趣的专业人士),当月收入激增到42万美元 (Product-Audience Fit: $420,000 Revenue In 1 Month)。可以说,他成功地找到了与产品契合的渠道,将影响力转化为了实际业绩。此后,PhotoAI顺势推出了移动端App等新功能,进一步扩大了用户群 (How Solopreneuer Is Making $1.2M ARR With AI)。

盈利模式: PhotoAI早期采用按次付费模式,用户支付一定费用即可生成一组专属照片集。随着产品完善,团队引入了订阅制以提供持续服务。用户可以选择包月或包年订阅,根据订阅计划获得一定数量的新风格照片生成额度。这种模式既确保了稳定现金流(例如许多用户直接购买全年套餐 (Pieter Levels just passed $100,000 a month in revenue with PhotoAI - Indie Hackers)),也鼓励团队不断提供新模板、新功能来留住订户。由于照片生成涉及较高的GPU算力成本,PhotoAI的定价必须覆盖API和算力开销并留出利润空间。目前其定价远低于传统影楼的人像摄影市场价(专业写真每次动辄数百美元 (How Much Do Professional Headshots Cost in 2024? - Aragon.ai)),对于追求性价比和效率的个人或团队(例如希望统一员工头像的企业 (Best Headshots for Remote Teams & Employees - Aragon.ai))极具吸引力。在较低单价、走量盈利的策略下,PhotoAI通过规模效应实现了稳健收益,并成为Pieter投资组合中营收最高的产品。

竞争优势: PhotoAI成功的关键在于及时避开了“噱头陷阱”,转向高价值应用。它选择了解决一个真实存在的痛点:专业形象照昂贵且耗时,而求职者和职场人士普遍有更新头像的需求 (Anatomy of an AI startup: Key lessons - Big Think)。相比纯娱乐的头像App,PhotoAI提供的是刚需服务,用户付费意愿和复购率更高。此外,PhotoAI在技术上强调照片的真实感和多样性,通过不断改进AI模型和算法细节,生成效果达到了以假乱真的水准,显著优于早期那些夸张艺术风的头像工具。这种质量优势建立了良好口碑,形成了产品护城河。同时,Pieter坚持“小步快跑”,在市场变化中快速迭代:从AvatarAI到PhotoAI的及时转型,以及此后持续推出新功能,都保证了产品不过时。凭借对市场动态的洞察和敏捷的产品演进,PhotoAI在竞争激烈的AI影像赛道中站稳了脚跟,并实现持续盈利。

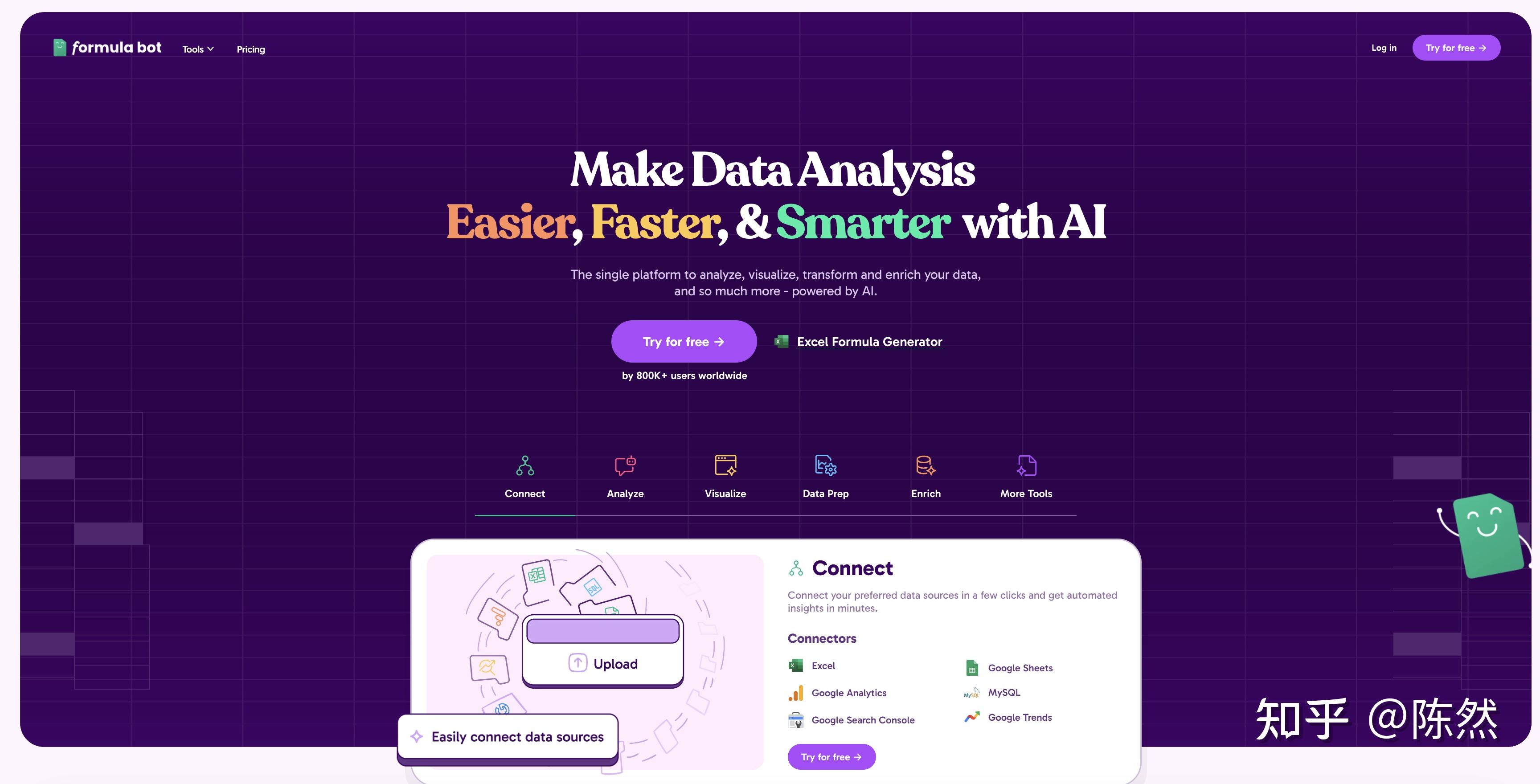

2. FormulaBot:洞察痛点,社区驱动增长

产品概述: FormulaBot(全称Excel Formula Bot)是一个AI驱动的表格公式助手。它能将用户输入的自然语言指令转换为Excel或Google表格公式,自动检测和修复表格错误,并提供数据分析建议等 (Inside David Bressler's $1M No-Code AI Tool: Formula Bot – Pickle Rooms)。创始人David Bressler于2022年中开发了该工具,初衷是为了解决自己和同事在工作中频繁查找公式的烦恼。FormulaBot的背后是对OpenAI GPT模型的封装利用:当用户描述想要实现的表格逻辑时,系统调用语言模型生成相应的公式或分析结果,然后返回给用户在表格中使用。

增长与用户获取: 作为一个典型的个人开发项目,FormulaBot的成长路径充分体现了抓住细分痛点和善用社区传播的重要性。David并非职业程序员,而是一名全职上班族。他在2022年7月借助无代码平台http://Bubble.io花了几周时间做出MVP产品 (Inside David Bressler's $1M No-Code AI Tool: Formula Bot – Pickle Rooms)。起初他将工具分享给身边同事试用,收获了积极反馈。接着他选择Reddit作为推广首站:在Excel板块发布了FormulaBot的演示和故事。这篇帖子很快登上该板块一周内的热帖,吸引了数千用户访问产品。随后,他又在更大众的“Internet is Beautiful”子板块发布,瞬间将FormulaBot推向病毒式传播,短时间内涌入了海量新用户。

爆发式的流量既带来了机遇,也带来了挑战:用户蜂拥而至的头几天里,FormulaBot调用OpenAI API的费用飙升,短短几日累积了约5000美元的账单。对于业余项目而言,这是难以承受的成本。David被迫迅速做出决策:要么关停服务避免亏损,要么想办法让用户付费。他选择后者, 一边临时上线了捐赠通道和广告以缓解费用,一边加班开发正式的付费墙。很快,FormulaBot转为限额免费+高级订阅的模式,按月收取订阅费以提供不限次数的公式生成等高级功能。这一举措使项目从烧钱的“爱好”转变为有收入支撑的业务,David成功渡过了生死关头。

在确立收费模式后,FormulaBot的用户规模和收入稳步上涨。据创始人分享的数据:启动付费的前三个月里营收达到3万美元 (a viral overnight success and a surprising API bill (Formulabot));到2023年年中已实现每月4万美元的经常性收入 (Success Story: A Solopreneur Building a $40,000 Monthly Recurring ...)。更令人瞩目的是,凭借出色的口碑和不断扩大的功能集,FormulaBot在发布一年多后迎来了爆发式增长。截至2024年8月,其累计用户超过75万,其中付费用户约5000名,月经常性收入跃升至22.6万美元(年化约270万美元) (Inside David Bressler's $1M No-Code AI Tool: Formula Bot – Pickle Rooms)。对于一款由个人在业余时间创立的工具来说,这是一个了不起的成绩。成功要素包括:1)极强的产品契合度 – Excel公式是白领刚需痛点,需求量大且普遍存在;2)巧借社区传播 – 善用Reddit等平台零成本获取早期种子用户;3)快速商业化 – 及时引入订阅收费遏制成本,验证了用户付费意愿;4)持续迭代 – 根据用户反馈增加了数据分析助手等新功能,拓展了产品价值。

盈利模式: FormulaBot采用订阅增值模式。用户可以免费使用每日有限次数的公式生成,如需更高频或高级功能则需订阅付费计划。其订阅价格针对不同群体提供梯度,从几美元的个人月度计划到上百美元的团队年度套餐。据报道,大多数试用者会先用最低档体验,随后很快升级到更高级别(要么转为付费用户,要么流失) (How a college student reached $64,000/mo in 6 months by being an AI first mover - Indie Hackers)。目前FormulaBot的主要收入来自售价$10/月左右的标准订阅和更高价的专业订阅。值得一提的是,其中定价最高的企业计划($399/月)贡献了大部分营收。这表明FormulaBot不仅俘获了普通办公用户,也切入了企业级市场,一些公司愿意为团队员工配备这样的效率工具并支付可观费用。订阅制带来的经常性收入叠加庞大的用户基础,让FormulaBot实现了高达90%的毛利率 (How Chatbase Hit $3M/ARR In 12 Months [Bootstrapped] - Starter Story) (主要成本仅为API调用和服务器),成为名副其实的高利润“小而美”产品。

竞争与护城河: 面对快速涌入的模仿者,FormulaBot团队深知必须不断拉开差异才能立于不败之地。爆红后不久,各种“公式生成神器”纷纷出现,试图分一杯羹 (Inside David Bressler's $1M No-Code AI Tool: Formula Bot – Pickle Rooms)。对此,David并未止步于现有功能,而是积极扩展产品边界,增加了数据分析助手等新模块,允许用户用自然语言让AI直接分析表格数据、生成可视化报告等。这些增值功能超出了普通ChatGPT对话的范畴,提供了更贴合办公场景的一站式体验,不易被简单复制。这种不断演进的产品力,加上先发的用户基础,使FormulaBot建立了一定的护城河。

值得注意的是,FormulaBot在与行业巨头的博弈中也做出了战略选择。微软注意到这款流行工具后,曾主动邀请将FormulaBot集成为Excel的官方插件。表面看这是扩大用户规模的好机会,但David审慎权衡后拒绝了。他意识到一旦与微软深度绑定,自己的产品可能淹没在Office 365的生态中,随时可能被微软内置的AI功能所取代。与其如此,不如保持独立,通过快速创新保持领先。于是他加倍专注于自身愿景,持续打造那些“不容易被ChatGPT或微软复制”的特色功能。这种坚持自主的策略颇具远见:微软此后果然在Office中推出了类似的AI公式辅助,但FormulaBot凭借更全面的功能和中立独立的定位,依然拥有大批忠实用户。通过深耕垂直领域需求、快速响应用户反馈、避免对巨头的过度依赖,FormulaBot成功构筑了自己的防御壁垒,成为AI Wrapper创业中少见的长青树之一。

3. Aragon AI:精准定位高价值细分市场

产品概述: Aragon AI是一家提供AI生成真人照片服务的创业公司,专注于为用户生成专业级的个人形象照(如求职头像、团队合照等)。简单来说,用户上传几张自己的照片,Aragon的AI模型会学习用户相貌特征,并生成各种服装背景下逼真的头像照 (Anatomy of an AI startup: Key lessons - Big Think)。该服务的目的在于帮助那些没有条件拍摄专业照片的人快速获得体面的形象照,用于LinkedIn头像、简历等职业场景。Aragon AI由Wesley Tian等人在旧金山创立,于2022年底至2023年初经历了产品方向的数次调整,最终在职业照领域找到了产品市场契合点。

市场切入与转型: Aragon的故事体现了AI创业在早期探索中的试错与收敛。创始团队最初只是被生成式AI的新奇效果所吸引:2022年夏天,他们读到一篇关于“潜在扩散模型”(latent diffusion)的论文,发现通过文本提示可以生成令人惊叹的图像。嗅到商机后,Wesley毅然辞职创业,一口气尝试了多个方向:先是做了一个AI徽标和平面设计生成工具,接着又搭建了一个聚合不同AI绘图模型的市场平台。然而这些想法都反响平平。直到他们尝试了给用户生成个人头像这件事——团队注意到,一项新的研究成果允许用几张照片就教会模型“认识”一个人,从而生成此人的各种形象。他们很快做了一个类似Lensa头像App的原型,提供各种风格的AI自画像(例如动漫角色、奇幻风格等) 。有趣的是,其中提供的“职业证件照”风格包意外地大受欢迎,许多用户只购买这个套餐。这一现象成为关键洞见:用户对写实的职业照价值感知更高,需求更强烈。于是团队果断调整策略,砍掉了其他花哨风格,专注推出可以生成高质量职业头像的新产品。正是这个聚焦,使Aragon AI迎来了突破——产品上线后不久便收获了稳定的付费用户群,证明了这一细分市场的巨大潜力。

增长与获客: Aragon AI在营销上采用了直击痛点、圈定受众的策略。职业照服务的目标用户非常明确:在职场打拼的专业人士、求职者,以及希望统一员工形象照的企业HR等。Aragon通过在LinkedIn等职业社交平台投放实例对比(AI生成照 vs. 原始自拍)的内容,直观展示效果,以此吸引了不少白领用户的关注。此外,创始团队积极参加创业加速营和媒体采访,为产品背书造势。例如,Wesley作为90后华人创始人在创业圈崭露头角,他在Big Think等知名媒体分享了Aragon的创业历程和阶段性成果。这些曝光一方面获取了潜在用户,另一方面也赢得了投资者的青睐——Aragon AI曾同时拿到Y Combinator和Neo创业营的录取,最终选择了后者的投资支持 (Here's Why I Chose Neo Over Y Combinator After Getting Into Both)。充足的早期资金帮助公司快速扩张算力基础设施,提升生成效果和服务并发能力,确保了用户体验。

盈利模式: Aragon AI采用按次付费与套餐定价相结合的模式。个人用户可以单次购买照片生成服务,上传照片后一次生成几十张不同风格的头像,收费远低于传统影楼拍摄价格(据其官网介绍,市面上一套职业头像摄影收费约$100-$300,而Aragon生成一次仅几十美元) (How Much Do Professional Headshots Cost in 2024? - Aragon.ai)。对于企业客户,Aragon提供批量优惠方案,例如一个团队若有100人以上需要头像,可低至每人$26的价格获取专属生成服务 (Best Headshots for Remote Teams & Employees - Aragon.ai)。这种规模化的差异定价策略,有助于打开B端市场:公司HR只需提供员工照片,即可批量生成统一风格的员工证件照,既降低成本又提高效率。随着用户基数增长,Aragon还推出了会员订阅,针对有持续需求的个人用户收取月费,提供不限次数的小幅度风格调整和新版式更新等增值服务 (July 2024 Releases Notes - Aragon.ai) (June 2024 Releases Notes - Aragon.ai)。整体而言,Aragon通过灵活的定价满足了不同层次客户的需求,实现了快速的现金流回笼和正向盈利。据媒体报道,Aragon上线数月即服务了数万用户,月收入在早期已达到数十万美元规模(具体数字未公开,但从用户量和定价推算)——对于一家初创团队,这是可观的营收表现,足以支撑团队扩大再生产。

竞争策略与护城河: 在AI头像这个细分领域,竞争者同样不少,包括如雨后春笋般出现的各类头像App,以及后来者纷纷加入的科技巨头服务。然而,Aragon AI通过差异化定位和技术壁垒建立了自己的护城河。首先,聚焦职业场景令其避免了与众多娱乐型头像工具直接厮杀。职业形象照强调真实性和质量,这是大模型生成中最具挑战的部分之一。Aragon通过不断优化模型训练流程、在生成前后加入人工审校和滤镜,确保输出照片的逼真度和专业感。这种对质量的执着使其在用户心中树立了可信赖的品牌形象。其次,Aragon积累了大量不同人像的训练数据和模型微调经验,形成了数据与算法的先发优势。生成真人照片需要处理各种性别、种族、年龄的细微特征,团队在迭代中解决了许多棘手问题(如避免面部细节扭曲、不丢失长相辨识度等),这些know-how不是新进入者短期内可以复制的。再次,Aragon开始构建业务生态,例如开发在线照片编辑工具、与求职平台合作提供头像生成接口等 (June 2024 Releases Notes - Aragon.ai)。通过融入用户的职场流程,Aragon的服务变得更加不可或缺,不容易被单纯的技术竞争取代。可以预见,随着大厂开放类似模型,纯粹技术壁垒会减弱,但Aragon已凭借专业领域的深耕与品牌口碑,形成了一定的护城河。这也正是许多AI Wrapper公司的突围之道:从通用走向垂直,凭借深度和专精抵御广度竞争。

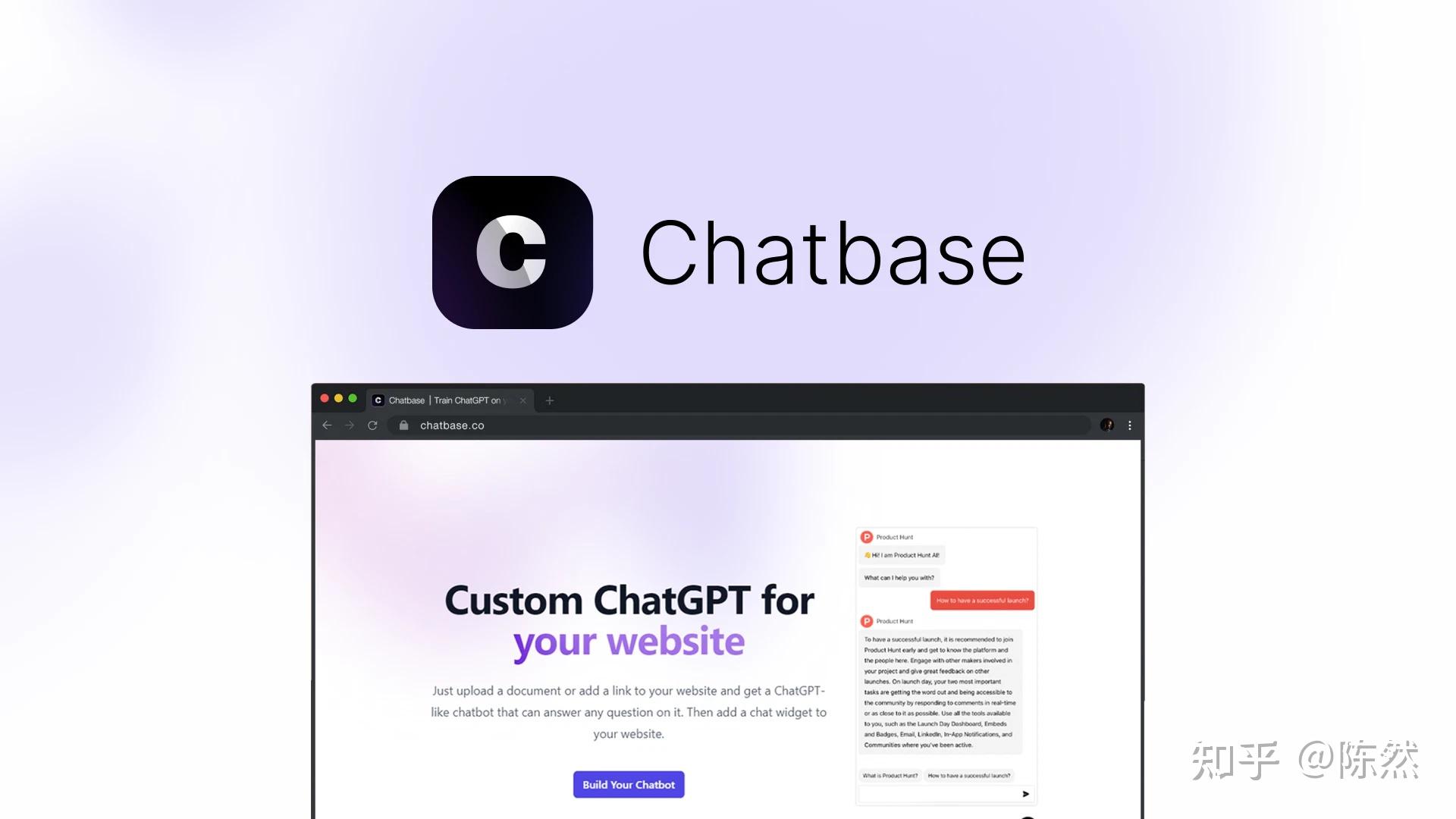

4. Chatbase:借风口崛起,转型B2B平台

产品概述: Chatbase是一个让用户快速构建自定义AI聊天机器人的平台。它最初的定位是“ChatGPT for your data”(你的数据专属的ChatGPT):用户上传一份文档(例如PDF),Chatbase就生成一个能基于该文档内容回答问题的聊天机器人 (From viral side project to a $5M/yr B2B AI platform - Indie Hackers)。随着产品演进,Chatbase拓展为完整的聊天机器人构建平台,支持多数据源接入和多轮对话记忆,面向网站客服、知识库问答、销售线索获取等商业场景 (How Chatbase Hit $3M/ARR In 12 Months [Bootstrapped] - Starter Story)。创始人Yasser Elsaid于2023年初在念大学时开发了Chatbase的原型,在短短两年内将其打造成一家年营收数百万美元的明星创业公司。

增长历程: Chatbase的崛起几乎与ChatGPT热潮同步,可谓踩准了风口、抢占了先机。2023年2月,还是大学生的Yasser发布了第一个版本的Chatbase——功能非常简单:上传PDF,然后AI根据内容答疑 (How a college student reached $64,000/mo in 6 months by being an AI first mover - Indie Hackers)。他在Twitter上只有16个粉丝,却抱着试试看的心态分享了这个项目。没想到这个概念引发了轰动:他的帖子瞬间被大量转发关注,Chatbase一下子涌入了许多试用用户。由于当时市场上几乎没有类似的工具,人们对能“和自己的PDF对话”这件事感到耳目一新。Yasser回忆说,Chatbase大概是首批“让你对自己的数据进行ChatGPT对话”的SaaS之一,占了早期的巨大优势。产品自带的“wow因素”加上ChatGPT爆红的大背景,使它不费力就实现了病毒式增长。Yasser很快意识到机会难得,果断暂停了学业把全部精力投入创业(甚至因此挂了两门课,但他认为“100%值得” )。

在初始病毒传播之后,Chatbase团队并未坐享其成,而是积极拓展新的增长渠道,使热度得以持续 。他们做了几件事:1)上线了Product Hunt,获得了一波产品猎奇者的关注;2)在相关的行业社区(如客服、营销等主题的论坛和子版块)发帖,用讲故事的方式介绍Chatbase如何诞生和应用,而非简单打广告;3)活跃于Indie Hackers等创业者社区,分享创业经验,顺带宣传产品;4)将Chatbase收录到各种AI工具目录和榜单中,提高被发现的概率。这些努力颇见成效——据创始人表示,Chatbase在初次走红后,网站流量并没有昙花一现地衰减,而是保持了相对稳定。社区口碑和SEO效应开始接棒,源源不断带来新用户。

业绩与盈利: Chatbase的商业化道路非常迅猛。由于最初版本完全免费且不限使用,用户增长伴随着高昂的OpenAI调用成本压力。团队迅速推出了分级订阅制,在免费试用基础上设置多档付费计划,按接入文档数量和问题查询次数等区分。高阶方案针对企业用户定价$100/月以上,最高阶的企业定制方案定价高达$399/月,并成为主要收入来源。这个策略有效地将最重度、付费意愿最强的客户转化为稳定收入。根据Yasser分享的数据,Chatbase的MRR在2023年初呈指数级爬升:2月7日还是$0,到了2月28日已达$3,000;3月中旬突破$1万,5月中旬更是达到$6.4万。仅用约3个月时间就做到了年化近80万美元的收入规模,这在创业史上也是相当惊人的增长曲线。截至2024年5月,Chatbase月收入约$18万,年运行率(ARR)约$300万美元 。到2025年初,公司宣布月收入已超过$41.7万(对应年化$500万) (From viral side project to a $5M/yr B2B AI platform - Indie Hackers)。如此短时间内从零到数百万美元营收,而且是在无外部融资(bootstrapped)的情况下实现,令业界瞩目。

Chatbase能够快速赚钱,一个重要原因在于抓住了付费用户的核心需求。据Yasser透露,大多数用户在试用免费版创建简单机器人后,要么很快升级到付费高级方案,要么离开。这说明其客户中价值分层明显:真正有价值的客户愿意为更强功能买单,而非长期停留在免费层。尤其是对于那些将Chatbase用于客服和营销的企业来说,一个性能可靠、可定制的AI机器人能极大节省人工成本,提高转化率,其价值远超区区几百美元订阅费。这种情况下,高价位方案也就卖得动。事实证明,Chatbase的收入主要来自每月$399的企业套餐。同时,Chatbase的毛利率极高(官方披露约90% ),除了OpenAI API和向量数据库的成本,几乎没有其他成本——公司在早期甚至只有创始人一人全栈开发运营。这意味着新增一个付费用户,绝大部分订阅费都是利润,从而支撑起公司的高速扩张和再投入。

应对竞争与演进: Chatbase的故事也体现了AI Wrapper公司如何在竞争和技术变化中求生存。随着ChatGPT插件功能推出以及无数“ChatPDF”类克隆产品入市,Chatbase所处的领域在2023年后竞争骤烈。Yasser深知光靠一个创意吃老本是行不通的。因此,他在产品走红后迅速规划了平台化的转型,把Chatbase升级为一个通用的AI聊天机器人平台。具体措施包括:支持更多类型的数据源,不再局限于PDF;提供网页嵌入接口,方便客户将机器人集成到自己的网站或App中;增加团队协作和多用户管理功能,便于企业内部使用;开放API让开发者也能基于Chatbase的能力构建定制应用。这些举措使Chatbase从一个单点工具进化为一个B2B SaaS平台,目标客户从个人用户拓展到中小企业。其官网如今主打“为您的业务打造AI客服和销售代理”,显然将重心转向了企业服务 (Chatbase | The complete platform for chat-based AI Agents)。通过不断丰富功能和提升专业度,Chatbase成功在拥挤的赛道中保持了领先优势。

不过,Chatbase团队也清醒地认识到潜在的风险和挑战。Yasser曾坦言,他“无法确定这种高速增长能持续多久”,因为竞品激增和巨头入场让未来充满不确定性。例如,OpenAI本身在改进ChatGPT使其更善于处理长文档;微软等大厂也在推出类似的企业级聊天机器人解决方案。在这种形势下,Chatbase将胜负手押在了用户体验和先发规模上:一方面尽可能提供竞争对手没有的易用特性(例如丰富的模板库、上下文管理,更强的多轮对话准确性等),另一方面利用已经获取的大量客户案例来不断训练优化,形成数据和经验壁垒。此外,公司开始在客户服务和定制支持上下功夫,为付费企业客户提供更贴心的服务,以提高黏性。这些都是试图避免被“一键定制ChatGPT”所取代的努力。

Chatbase的成功说明,即便是在“AI Wrapper=无护城河”的质疑声中,仍有创业公司能够通过争分夺秒的执行和不断迭代跑出一条生存之路。他们从风口中起飞,但又不依赖风口吃老本,而是迅速自我升级,提升产品壁垒,最终赢得用户和营收,建立起真正的SaaS业务。

三、失败案例研究:AI Wrapper的常见陷阱

有成功就有失败。在AI Wrapper创业潮中,许多公司没能跑通商业模式或被淘汰出局。下面通过一些典型失败情况,剖析这类模式容易踩到的坑。

案例:Paige AI网站生成器的倒闭教训。 Paige是一款使用AI自动生成网站的工具,号称只需输入描述就能创建完整网页。它在2023年上线,8个月内吸引了超过2万名用户并生成了3586个网站 (AI website builder was shut down : r/SaaS)。表面看用户数不少,但最终Paige在不到一年时无奈关停。创始人在复盘中总结了失败的几大原因:

- 门槛低导致竞争过度,获客成本飙升。 OpenAI的API降低了AI产品的开发门槛,几乎人人都能做个“AI驱动”的工具。我也不例外。结果就是市场上涌现了数百家功能相似的AI网站生成初创,用户被分流,付费转化率很低。同时线上广告投放竞价白热化,获客成本远超出我们商业计划的承受范围。我们观察到,在我们追踪的100多个竞争对手中,每月都有数十家销声匿迹,最后只剩下不到六家还能存活——而那少数幸存者无一例外要么拥有不公平的分发优势(如自带巨大流量的公司),要么本身就是大公司的产品线,早已不是创业团队能敌的。对于资源有限的创业公司来说,在这样零壁垒、红海化的市场中生存几乎不可能。这是第一个教训。

- 大公司极易复制功能,小公司先发优势难保。 在我们推出AI建站工具仅1-2个月内,业界几家重量级玩家如Wix、Framer、Webflow就火速上线了类似的AI建站功能。大公司的响应速度之快,大大超出我们的预期。原本以为可以凭借创新跑两三年、等大企业花高价收购,但现实是巨头们几周内就自主做出了竞品。对于客户来说,与其用我们这种不知名小工具,不如直接用他们熟悉的大平台新功能。这使我们的增长很快触顶。而寄望于“做出来等被慢公司收购”的策略在当今环境也明显行不通了——巨头自己并不慢!这个教训对许多AI Wrapper创业者都适用:不能指望凭一个点子垄断市场太久,更不能把被收购当出路,因为大公司可以也正在迅速自建类似能力。

- 胜负关键在分发而非技术,本地市场已饱和。 随着AI应用开发变容易,产品本身不再是核心门槛,如何有效获取用户才是。我们痛感到,自己并不擅长市场分发。在传统广告渠道,成本高昂令我们烧不起钱;而要在短时间内创出品牌声量、打开增长飞轮,非常困难。我们尝试了从自由职业者、小企业到大型企业等不同细分定位,也更换过多种营销打法,但始终找不到健康的获客模型。简而言之,没有掌握低成本获客和扩张的方法,就很难在现有竞争态势下存活。最终,在评估了各种方案后,我们看不到在可预见一两年内把账面转正的希望,只得忍痛关闭公司。

Paige的经历并非孤例。正如创始人所言,“低进入壁垒最终会冲垮成百上千缺乏竞争优势的创业公司” 。在AI Wrapper热潮中,每个点子很快就有众多跟进者,如果无法脱颖而出,绝大多数只能在烧光资金后黯然退场。据统计,诸如AI写作、AI代码助手、AI客服等热门赛道,在2023年涌入的大量创业团队中,存活率非常低,形成了“百花齐放、昙花一现”的局面。这些失败案例的原因各有侧重,但普遍踩中了几个“陷阱”:

- 无护城河,产品容易被替代: 许多AI Wrapper提供的只是模型的一个小功能封装,本质上是“把GPT会做的事用一个漂亮界面呈现”。一旦基础模型升级具备了类似能力,或者平台直接推出了官方工具,第三方产品的价值立刻大打折扣 (Your ‘AI Startup’ Is Just OpenAI’s API | by Jovan Cicmil | Feb, 2025 | Startup Stash)。正如Sam Altman直言的,那些假定模型水平停滞、只做一点点附加的创业公司,终将被模型的进步所“碾压” 。很多实例印证了这一点:例如一些靠GPT-3写文章起家的AI文案工具,在ChatGPT推出后用户大量流失,因为后者免费且效果更好;又如风靡一时的AI头像生成应用,当新鲜感消退、用户可以直接用开源模型自己动手做时,这些应用很快失去了市场 (How Solopreneuer Is Making $1.2M ARR With AI)。因此,倚赖基础模型的暂时不足构建商业模式,是非常危险的。

- 过度依赖上游供应,策略缺乏主动: AI Wrapper公司的命脉掌握在上游公司手中,包括技术路线和定价策略。如果OpenAI调整了API价格、使用政策,或者遇到服务中断,都会直接冲击下游公司的业务。例如,有些团队在OpenAI降价时被迫跟进降低自家订阅价,挤压利润;又如2023年某次OpenAI重大服务故障导致许多依赖其API的应用同时宕机,造成用户大量流失。这些外部风险常非小公司可控。另外,一些创业者没有及时拥抱多模型策略也是败因之一——只绑死在OpenAI一家,结果后者如果出现响应慢、成本高等问题,自己毫无替代方案,最终拖垮用户体验。相比之下,成功的团队往往会逐步增加模型源的多样性(比如加入Anthropic、开源模型选项),甚至研发一些自有模型来降低对单一点的依赖。

- 没能找到可持续的盈利模式: 还有一些AI Wrapper项目在产品上不算失败,但在商业上无法持续。他们也许做出了受欢迎的功能,积累了一定用户,却始终没弄清如何让用户掏钱。有的选择一直免费烧钱拖太久,等想收费时用户已经养成免费习惯无法转化;有的定价策略失当,要么定价过高吓跑用户,要么定价过低覆盖不了成本。一旦融资耗尽,这类公司只能走向关停。幸运的如FormulaBot及时识别出必须收费并成功扭转 (Inside David Bressler's $1M No-Code AI Tool: Formula Bot – Pickle Rooms),不幸的则可能像某些“AI问答”“AI搜索”应用,用户不少但从未盈利,最终无力支付飙涨的API账单而倒闭。找到愿意买单的刚需,并设计出合理的收费模式(订阅、增值服务等),是AI Wrapper从产品走向生意的必修课,失败者往往在这方面交了学费。

- 市场选择和时机错误: 有些AI应用创业踩中了伪需求或昙花一现的趋势,没能形成长久价值。例如前文提到的AI头像潮流,不少创业公司一拥而上,但热度一过就发现用户并不留存,市场需求被高估。再比如,有些团队切入了一个过于小众的场景,市场容量不足以支撑长期增长。相反,成功案例多半找到了高频刚需(如公式生成、客服机器人)或庞大市场(如招聘求职领域)。此外,入场时机也很关键——太早可能市场不成熟,太晚又丧失窗口。在ChatGPT爆火的窗口期,一批先行者(如Chatbase)搭上了红利,而后来者想再复制那种疯狂增长就难上加难。这些因素也决定了项目能否跨过冷启动并取得后续融资/造血。

总之,AI Wrapper公司的失败往往不是技术做不出,而是在竞争、模式和策略上没跑通。很多教训都指向一个核心:仅有AI能力本身不足以构建一家可持续的公司。缺乏护城河、缺乏付费价值、缺乏用户获取能力,任何一个短板都可能致命。在轰轰烈烈的AI创业浪潮退去之后,留下的多是那些避开了上述陷阱并找到自身定位的优胜者。

四、市场竞争与未来展望

随着基础AI技术的持续演进和大玩家的加入,AI Wrapper公司所处的生态将更加复杂。未来几年,这类公司的机遇与挑战并存,关键在于如何构筑护城河、顺应技术趋势,并在巨头的夹缝中找到定位。

1. 护城河的构筑:差异化与深耕垂直。 要避免被OpenAI等大公司“一锅端”,AI Wrapper创业公司必须打造出独特的价值,让自己不可替代。首先是差异化功能。公司可以在基础模型之上叠加专业领域知识、特定数据资源或复杂的多步骤流程,形成基础模型不具备的能力组合。例如前述FormulaBot加入的数据分析、Chatbase构建的整合部署平台,都是大模型原生不提供的完整解决方案 (Inside David Bressler's $1M No-Code AI Tool: Formula Bot – Pickle Rooms)。这种向“解决方案”而非单一功能转变的过程,其实就是在创造护城河。其次是垂直领域深耕。与其做一个什么都能问的通用助手,不如专注在某一行业/场景做到极致。例如法律文件分析AI、医疗病例辅助AI等,结合行业专业知识和合规要求,提供远超通用模型的准确性和可靠性。行业壁垒越高,巨头介入成本越大,小公司反而更有机会站稳。而且垂直领域往往用户粘性更强,一旦产品成为行业标准,就不易被取代。第三是数据和社区。如果产品在运作过程中积累了大量专有数据(比如用户行为数据、标注优化数据)或培养出活跃的用户社区,也会形成独特资产。社区产生的内容(如用户分享的提示词、模版)会进一步丰富产品价值,新用户被网络效应吸引,从而正反馈加强护城河。

2. 提升门槛:从调用API到自有技术。 封装大模型起步虽快,但长远看,不少AI Wrapper企业会选择逐步增加自主技术投入。一个趋势是采用开源模型替代部分闭源API,以降低成本和减少对单一供应商的依赖。例如许多AI写作工具在OpenAI API基础上,加入了本地部署的开源模型以处理特定任务或敏感数据,从而为客户提供数据隐私保障,这也是OpenAI短期内难以匹敌的卖点。另外,随着公司规模扩大,他们也有资源训练定制模型。像Jasper这样的AI写作平台就报告开始训练自有的大语言模型,以更好地掌控模型行为和优化成本 (OpenAI Signals That It'll Destroy Startups Using Its Tech to Build ...)。自研模型一旦成熟,原本的“Wrapper”就有机会转变为“拥有核心技术的SaaS”,摆脱完全受制于人的局面。当然,自研AI并非所有创业公司负担得起,但利用开源生态建立混合技术栈,已成为很多公司的现实选择。这种转变将整体抬升进入壁垒,使后来者更难简单复制已有玩家的成功路径。

3. 利基市场与合作共赢: 在巨头环伺的环境下,小公司未必只能对抗,也可以寻求合作和利基定位。OpenAI等平台虽然自己推出一些功能,但仍需要丰富的应用生态来覆盖各行各业的长尾需求。很多AI Wrapper公司可以定位为“大厂技术传导到细分行业的最后一公里”。只要能够服务好大厂顾及不到的定制化需求,它们就有生存价值。例如,有创业公司专门为法律领域提供基于GPT的检索和案例分析,因为法律AI要求高精准和责任承诺,这是OpenAI通用产品不提供的。这类公司反而可能成为大厂的合作伙伴而非竞争对手。此外,一些Wrapper创业公司选择直接被大企业收编也是出路之一——当自己的产品确实做出了差异,证明了市场价值时,大公司可能更倾向于收购而不是自行开发,以快速补齐生态版图。这对创业者而言也不失为成功变现的方式。当然,前提是公司本身要先跑出成绩、证明不可轻易替代,否则巨头更可能选择自行开发功能而非收购(如Paige案例所见 (AI website builder was shut down : r/SaaS))。

4. AI技术发展对Wrapper企业的影响: 基础AI技术的演进既是助力也是压力。一方面,模型能力提升和成本下降将利好Wrapper企业。更强的模型意味着它们可以构建更高级的应用场景;更低的API价格则改善了利润空间,让商业模式更可行 (AI Wrappers 2025: Deep Dive into Market Opportunity, Business Models, & Community Insights)。有研究指出,2025年AI API成本有望比现时进一步降低,这将鼓励更多创新应用出现。同时,模型能力的提升也可能催生全新的应用类型,给敏捷的小团队带来机会——正如当初ChatGPT横空出世催生了一批创意产品一样,新技术突破往往会先被创业公司拿来做各种尝试,大企业反而没那么快覆盖每个细节需求。另一方面,模型的演进也在压缩某些简单应用的生存空间。未来ChatGPT等通用AI可能内置越来越多垂直技能(翻译、写代码、做表格等),原本靠提供这些单一功能过活的应用将更难为继 (Your ‘AI Startup’ Is Just OpenAI’s API | by Jovan Cicmil | Feb, 2025 | Startup Stash)。这迫使Wrapper企业必须不断升级自身定位:要么拓展功能成为综合平台,要么深入行业成为专家型工具,而不能停留在原地吃老本。总体而言,技术发展会加速行业洗牌:适应者生存,固步自封者被淘汰。

5. 未来市场格局: 可以预见,AI Wrapper领域会从目前的“百花齐放”逐步走向两极分化:一端是融入巨头生态的大平台,另一端是深耕细分的小而美产品。前者例如像Chatbase这样有望成长为企业AI解决方案平台的,将可能扩张成独立大公司,甚至成为明天的Salesforce式角色(专注AI客服/营销等垂直领域的龙头)。部分公司则可能被兼并进现有巨头体系,在云服务、大型SaaS产品中以某模块形式存在。另一端,一些专注垂直的小公司也许规模不大,但有稳定盈利和忠实用户,在自己的利基市场称雄。这些“小而美”公司不会被大厂取代,因为大厂没有足够动力深入每一个小行业、小功能去与之竞争。此外,大厂开放平台后,也需要这类伙伴丰富其应用商店生态。所以未来很可能出现一种共生格局:大模型提供商提供底层能力和基础应用,Wrapper公司作为生态成员提供专业化、高定制的服务,共同满足多元化的市场需求。正如有分析指出的,AI正加速渗透各行各业,到2025年将有80%的客户交互由AI个性化完成 (AI Wrappers 2025: Deep Dive into Market Opportunity, Business Models, & Community Insights)。在这种大背景下,几乎所有软件产品都将内嵌AI。那么“AI Wrapper”这个称谓也许会逐渐淡化,因为届时大多数SaaS产品本身就结合了AI,不再有明确的Wrapper和非Wrapper之分。现在那些成功转型的AI Wrapper公司,其实就是在为未来的新常态做准备:他们不把自己当做一个“一招鲜”的AI工具,而是努力成为用户工作流中不可或缺的完整解决方案。当AI融入日常的软件服务后,这些公司也将成长为新一代的SaaS企业,而不仅是依附于OpenAI的“皮毛”公司。

结语: AI Wrapper创业浪潮正在逐步走出炒作期,进入理性发展阶段。一批踩在风口起飞的公司,要么掉落在激烈竞争中折戟沉沙,要么练就“内功”成功蜕变为可持续经营的企业。通过对商业模式的深入剖析和对案例的复盘,我们看到,决定成败的不仅是AI技术本身,更是创业者对市场需求、产品定位和增长策略的把握。AI赋予了小团队改变世界的机会,但要抓住这机遇,需要的不只是一个点子的闪光,更考验持久的执行力和洞察力。未来,随着AI技术普及,“AI Wrapper公司”这个称谓或许会淡去,取而代之的是各行业的AI原生公司。无论名称如何,这股浪潮带来的创新将继续塑造我们的工作和生活方式。在巨头与创业者的博弈合作中,我们期待看到更多AI赋能的优秀产品破茧而出,开创下一个技术时代的精彩篇章。

继续阅读

全部内容

2025年,适合一人公司,打造个人品牌来做的小而美生意有哪些?

在这个瞬息万变的时代,求职对许多人来说早已不再是“写一份简历、投递企业邮箱”这么简单的事情;大数据、人工智能、移动互联网等新技术的涌现,为每一个正在或即将求职的人带来了前所未有的机遇与挑战。也许你正苦恼于无法快速匹配到心仪的岗位,也许你对“智能生成简历”“AI自动填表”等概念半信半疑。就在不久前,一家名为AIApply...

如何去做成功一人公司?

在这个充满机遇与挑战的数字时代,“一人公司”或“极小团队创业”的概念正变得愈发普遍。在英语世界里,“Solopreneur”一词不断被提及——它象征着个人创业者以一己之力或极小规模团队运营一个项目,在短时间内通过互联网打通从产品到市场的链路,进而获得相当可观的收益。就像在TechCrunch、“Wired”等英文媒体常...

创业不知道走什么路线?

让我用我在硅谷这些年的观察和思考来聊聊这个问题。 在《2017 小感》中我提到过: "工具真的大爆发,生产力真的大爆发!每过几年都会发出同样的感叹...创业者们可以更专注于洞察需求,思考 PMF(product market fit),技术问题绝大多数时候都不再会是起步的阻碍。慢慢的,三十个人的团队就可以挑战三千人的公...